ואנוכי בסוף מערב

חבר חדש

- הצטרף

- 28/11/24

- הודעות

- 82

מעתיק לפה כמה מיילים שקיבלתי בנושא שוק ההון מאברך שכתב בעניין:

שלום וברכה לכל המגיבים הרבים

האמת שלא שיערתי שאקבל כמות כזו של מיילים (כמה מאות)

על התגובה ששלחתי במעניינים "בבמה שלנו" בנושא ההשקעות

זה מראה שמה שהציבור הכללי עושה ויודע כבר שנים

התחיל ב"ה לחלחל גם לציבור החרדי ולתוככי הכוללים וחשוב שידעו

שיש דרך אחרת ופשוטה לחתן בקלות ובכבוד וללא חובות והחזרים בעזהי"ת.

כיון שמדובר בנושא רגיש ברשותכם כמה הבהרות:

- איני יועץ השקעות (ולא מתיימר לכך) ומי שאינו כזה אסור לו לייעץ בנושא

ולכן כל מה שאכתוב ואשלח זה הנגשת ידע גרידא. לייעוץ פנו ליועץ השקעות מוסמך

(יועץ לא אמור לקחת לך כסף על בדיקה וטיפול תיק. הוא מקבל כבר עלייך מהחברות. אם מבקש תפנה למישהו אחר

גם מי שאין לו כוונה להשקיע מומלץ שיפנה לבידוק כספי הפנסיה שלו, דמי ניהול, מסלולים רווחיים וכו')

- אין בהצגת הדברים שום דיבור נגד גמ"ח כזה או אחר חלילה חלילה

הגמחי"ם האלו הוקמו בברכת גדולי ישראל ואין לנו שום דיבור נגדם ח"ו.

(ומה גם שיש בהפקדות אצליהם משום גמ"ח).

בדברים אני בסה"כ מיידע שיש דרך אחרת מאשר לחתן בן/בת

ולהישאר עם החזרים וחובות שלא נגמרים גם 10 שנים לאחר שהבן/הבת כבר התחתנו.

- אברכים רבים נפלו בכל מיני אנשים שרימו אותם והפסידו להם את כספם

אין כאן דיבור על השקעות מסוג זה בכלל, המדובר הוא על השקעה בחברות מבוססות

(כהראל, מיטב, מנורה, הפניקס וכו') שיש להם אישור פעיל מהמדינה וכספי המדינה בעצמם

מופקדים אצליהם (גם כספכם - פנסיות, ק. השתלמות, חיסכון לכל ילד וכו').

- כמוכם בדיוק הייתי לפני כמה חודשים - לא ידעתי כלום בנושא

כשאמרו לי "שוק ההון" חשבתי שמדברים איתי סינית, אבל עם הזמן בזכות אברכים מהכולל שאכפת להם

הבנתי שיש כאן משהו שכדאי לפנות מעט זמן ללומדו וכך ממליץ לעשות.

כתבתי את התגובה ב'המעניינים', מנהמת ליבי (כל אחד שמתחיל לקלוט ולהבין אומר "ווואייי חייב לידע את הציבור בידע הזהב הזה")

התחלתי לענות לחלק מכם, אך כאיש פרטי וכאברך יום שלם אינני מצליח להגיע לכל אחד מהפונים הרבים שהציפו את תיבת הדוא"ל שלי. (מאות פניות ללא גוזמא)

בס"ד, השבוע (לאחר פירסום דברי ב'מעניינים'), הגיע לפתחי פרוספקט של 'ארגון בנקל' שעונה בדיוק על הנקודות אותם העלתי וביתר הרחבה,

עוזר לטפל בכספי בכספי הפנסיות שלכם ובחינם, ועוד. עברתי על מכתבי הדיינים בתוכו, הצגת כל החומר בנושא שכתבו וממש אורו עיניי.

מוזמנים לעבור עליו ולטייל במאמרים באתר שלהם, ותמיד אני כאן אם משהו יחסר לכם בהבנה ותרצו תוספת מידע וידע.

ובנוסף מי שרוצה להחכים יותר ולהעמיק בפן ההלכתי, אני מצרף ספר של תלמיד חכם חשוב 'הנגזרים בהלכה' המקיף את נושא ההשקעות

וכלי החיסכון השונים, מסלולי השקעה ותמהילי השקעה מגוונים, מהפן ההלכתי - קילורין לעיניים.

בנוסף צירפתי פה מס' קטעים חשובים מחוברות שקניתי ללמוד על הנושא (ממליץ בחום לקרוא)

- חשיבות הטיפול בחיסכון לכל ילד ופערי הרווח בין המסלולים.

- דמי ניהול - זה לא צחוק - כל אחוז יכול להיות משמעותי.

- מאמר יפה על החיסכונות לחתונות מאז שהוא קטן.

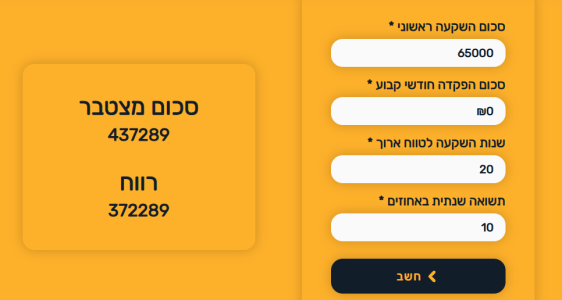

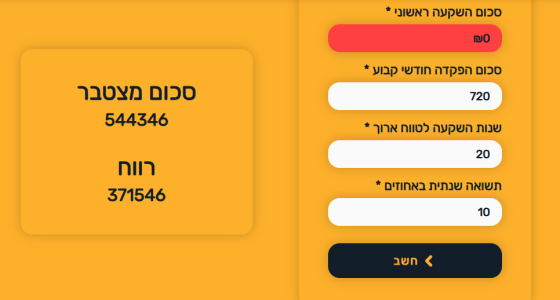

- 2 טבלאות שמציגות את ה"זה לעומת זה".

- טבלת קופות כשרות בד"ץ

רק דבר אחד חשוב תקבלו על עצמכם:

בסיום ההבנה של מה נכון עבורכם לעשות, קומו ותעשו, ולא, 'כיוון דאידחי, אידחי'.

שלום וברכה לכל המגיבים הרבים

האמת שלא שיערתי שאקבל כמות כזו של מיילים (כמה מאות)

על התגובה ששלחתי במעניינים "בבמה שלנו" בנושא ההשקעות

זה מראה שמה שהציבור הכללי עושה ויודע כבר שנים

התחיל ב"ה לחלחל גם לציבור החרדי ולתוככי הכוללים וחשוב שידעו

שיש דרך אחרת ופשוטה לחתן בקלות ובכבוד וללא חובות והחזרים בעזהי"ת.

כיון שמדובר בנושא רגיש ברשותכם כמה הבהרות:

- איני יועץ השקעות (ולא מתיימר לכך) ומי שאינו כזה אסור לו לייעץ בנושא

ולכן כל מה שאכתוב ואשלח זה הנגשת ידע גרידא. לייעוץ פנו ליועץ השקעות מוסמך

(יועץ לא אמור לקחת לך כסף על בדיקה וטיפול תיק. הוא מקבל כבר עלייך מהחברות. אם מבקש תפנה למישהו אחר

גם מי שאין לו כוונה להשקיע מומלץ שיפנה לבידוק כספי הפנסיה שלו, דמי ניהול, מסלולים רווחיים וכו')

- אין בהצגת הדברים שום דיבור נגד גמ"ח כזה או אחר חלילה חלילה

הגמחי"ם האלו הוקמו בברכת גדולי ישראל ואין לנו שום דיבור נגדם ח"ו.

(ומה גם שיש בהפקדות אצליהם משום גמ"ח).

בדברים אני בסה"כ מיידע שיש דרך אחרת מאשר לחתן בן/בת

ולהישאר עם החזרים וחובות שלא נגמרים גם 10 שנים לאחר שהבן/הבת כבר התחתנו.

- אברכים רבים נפלו בכל מיני אנשים שרימו אותם והפסידו להם את כספם

אין כאן דיבור על השקעות מסוג זה בכלל, המדובר הוא על השקעה בחברות מבוססות

(כהראל, מיטב, מנורה, הפניקס וכו') שיש להם אישור פעיל מהמדינה וכספי המדינה בעצמם

מופקדים אצליהם (גם כספכם - פנסיות, ק. השתלמות, חיסכון לכל ילד וכו').

- כמוכם בדיוק הייתי לפני כמה חודשים - לא ידעתי כלום בנושא

כשאמרו לי "שוק ההון" חשבתי שמדברים איתי סינית, אבל עם הזמן בזכות אברכים מהכולל שאכפת להם

הבנתי שיש כאן משהו שכדאי לפנות מעט זמן ללומדו וכך ממליץ לעשות.

כתבתי את התגובה ב'המעניינים', מנהמת ליבי (כל אחד שמתחיל לקלוט ולהבין אומר "ווואייי חייב לידע את הציבור בידע הזהב הזה")

התחלתי לענות לחלק מכם, אך כאיש פרטי וכאברך יום שלם אינני מצליח להגיע לכל אחד מהפונים הרבים שהציפו את תיבת הדוא"ל שלי. (מאות פניות ללא גוזמא)

בס"ד, השבוע (לאחר פירסום דברי ב'מעניינים'), הגיע לפתחי פרוספקט של 'ארגון בנקל' שעונה בדיוק על הנקודות אותם העלתי וביתר הרחבה,

עוזר לטפל בכספי בכספי הפנסיות שלכם ובחינם, ועוד. עברתי על מכתבי הדיינים בתוכו, הצגת כל החומר בנושא שכתבו וממש אורו עיניי.

מוזמנים לעבור עליו ולטייל במאמרים באתר שלהם, ותמיד אני כאן אם משהו יחסר לכם בהבנה ותרצו תוספת מידע וידע.

ובנוסף מי שרוצה להחכים יותר ולהעמיק בפן ההלכתי, אני מצרף ספר של תלמיד חכם חשוב 'הנגזרים בהלכה' המקיף את נושא ההשקעות

וכלי החיסכון השונים, מסלולי השקעה ותמהילי השקעה מגוונים, מהפן ההלכתי - קילורין לעיניים.

בנוסף צירפתי פה מס' קטעים חשובים מחוברות שקניתי ללמוד על הנושא (ממליץ בחום לקרוא)

- חשיבות הטיפול בחיסכון לכל ילד ופערי הרווח בין המסלולים.

- דמי ניהול - זה לא צחוק - כל אחוז יכול להיות משמעותי.

- מאמר יפה על החיסכונות לחתונות מאז שהוא קטן.

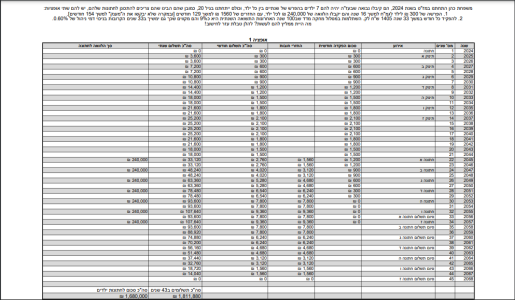

- 2 טבלאות שמציגות את ה"זה לעומת זה".

- טבלת קופות כשרות בד"ץ

רק דבר אחד חשוב תקבלו על עצמכם:

בסיום ההבנה של מה נכון עבורכם לעשות, קומו ותעשו, ולא, 'כיוון דאידחי, אידחי'.

קבצים מצורפים

נערך לאחרונה: